Business

จะต้นเดือนหรือปลายเดือน เราก็ควรรู้วิธีเอาตัวรอดจากการเป็นหนี้อย่างมีชั้นเชิงอยู่เสมอ

By: Lady P. August 4, 2017 426

ติดหนี้ คำพูดที่ปวดใจ ใครๆก็ไม่อยากฟัง เมื่อภาระหนี้สินมีผลต่อความเป็นอยู่ และส่งผลต่อความเครียดทั้งตนเอง และคนรอบข้าง ไม่ว่าจะเป็นหนี้สิน หนี้บัตรเครดิต ผ่อนรถ ผ่อนบ้านไม่ทัน ได้เงินเดือนมาจ่ายดอกเบี้ยก็หมด เงินต้นไม่หายไปเสียที การเป็นหนี้ เหมือนแบกหินก้อนใหญ่ไว้บนหลัง เราจะทำอย่างไรดี Lady P. มีเทคนิคเล็กๆน้อยมาแบ่งปันยามคุณติดหนี้

ก่อนที่คุณจะเครียดจนหัวระเบิด ให้คุณหยุดตั้งสติก่อนที่จะเปลี่ยนพฤติกรรมของตนเอง และสิ่งแรกที่คุณควรทำคือ หยุดก่อหนี้สินเพิ่ม ไม่ว่าคุณต้องลำบากแค่ไหน เพราะถ้าคุณหาหนี้ใหม่มาเรื่อยๆ หนี้เก่าคุณจะไม่มีวันหมด และหนี้ใหม่ก็จะเพิ่มเป็นหนี้แบบงูกินหาง ไม่จบไม่สิ้น

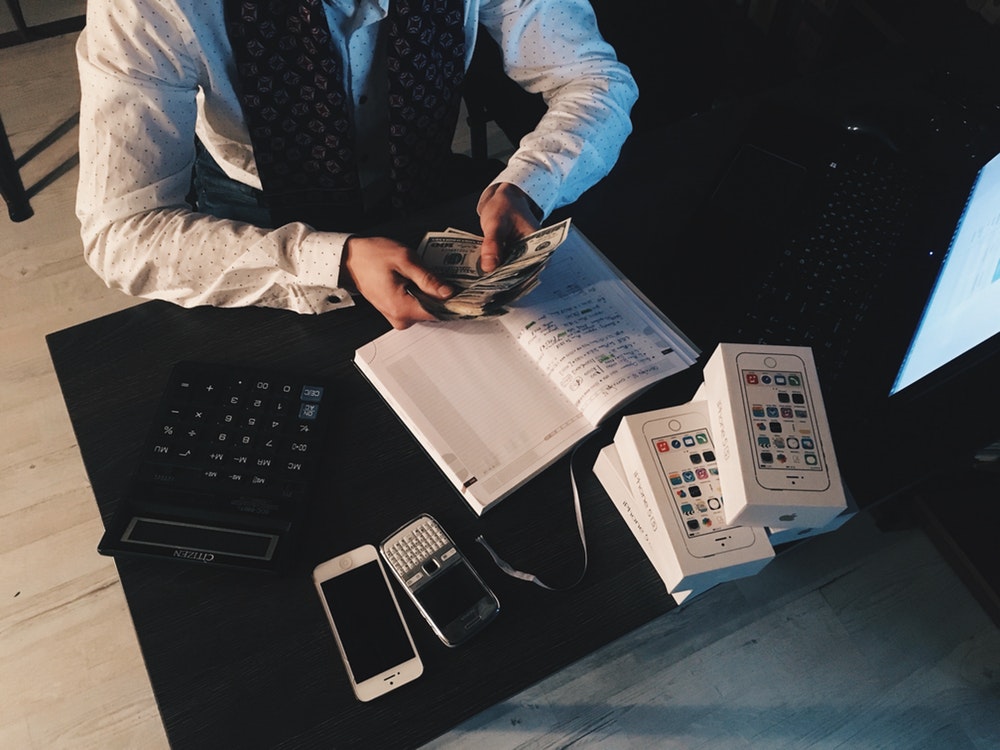

เริ่มการทำบันทึกรายรับ-รายจ่าย ของตนเองทุกวันตลอดเดือน ดูว่าในแต่ละเดือนเราใช้จ่ายอะไรบ้าง เช่น ค่ากินข้าว ค่าเดินทาง ค่าสังสรรค์ ค่าผ่อนชำระหนี้สินต่างๆ ค่าใช้จ่ายฟุ่มเฟือยต่างๆ เมื่อทำเสร็จแล้วให้ดูว่าทั้งเดือนที่ผ่านมาใช้จ่ายไปเท่าไหร่และหมดไปกับค่าอะไรเป็นพิเศษ มีเหลือเก็บออมหรือไม่ หรือต้องดึงเงินเก็บมาใช้ทุกเดือน การที่คุณไม่เคยทำบันทึกรายรับ-รายจ่ายเลย จะไม่รู้ว่าในแต่ละเดือนมีการใช้จ่ายเงินอย่างไร และหมดไปกับอะไรบ้าง

จดรายละเอียดหนี้สินของคุณออกมาให้หมด ผ่อนบ้าน ผ่อนรถ ผ่อนมือถือ ยิ่งปัจจุบันนี้ โปรโมชั่น 0% เต็มไปหมด คุณต้องจดทุกรายละเอียดการใช้จ่าย และยอดหนี้สินทั้งหมดของคุณออกมาว่ามีอะไรบ้าง แนะนำให้ทำตารางแบ่งประเภทหนี้สินที่มี แยกประเภทหนี้ จำนวนหนี้ อัตราดอกเบี้ยที่ต้องชำระ อัตราขั้นต่ำที่ต้องชำระ จากนั้นให้คำนวณยอดหนี้ทั้งหมด คำนวณรายได้ทั้งหมด เรียงลำดับยอดหนี้ที่สำคัญจากมากไปหาน้อย

หลังจากที่คุณเรียงลำดับความสำคัญของหนี้สิน ให้เลือกจ่ายหนี้ที่สำคัญก่อน อย่างเช่น ผ่อนบ้าน ผ่อนรถ จ่ายให้เรียบร้อย ตามมาด้วยหนี้บัตรเครดิต หรือหนี้สินเชื่อส่วนบุคคลให้จ่ายเท่าที่จ่ายได้ โดยเลือกจ่ายหนี้ที่มีดอกเบี้ยสูงก่อน และติดต่อขอประนอมหนี้ ขอผ่อนจ่ายเท่าที่จ่ายไหวในแต่ละเดือน ที่สำคัญ ห้ามหนีหนี้ หรือ ห้ามขาดการติดต่อกับเจ้าหนี้ ให้ยอมรับความจริง

คนเราสามารถรับความกดดันในสิ่งต่างๆที่ไม่เท่ากัน บางคนมีหนี้แค่หลักพันก็เครียดเพราะไม่เคยเป็นหนี้มาก่อน ในขณะที่บางคนติดหนี้เป็นล้านถึงจะมาเริ่มกุมขมับ ต่อให้อยากจ่ายก็ไม่มีปัญญาจะหาเงินมาจ่ายหนี้ ลองดูวิธีเบื้องต้นดังนี้เผื่อจะช่วยเป็นแนวทางในการสู้วิกฤติค่ะ

สุดท้ายนี้ การไม่เป็นหนี้ คือลาภอันประเสริฐ การวางแผนการเงินที่ดีจะเป็นประตูไปสู่ความสุข เพราะคงไม่มีใครมีหนี้แล้วมีความสุข ฉะนั้นเริ่มปรับตั้งแต่วันนี้ ลองหันมาจดบันทึก รายรับ รายจ่าย ลิสหนี้สินของเราตั้งแต่วันนี้เผื่อการวางแผนการเงินที่ดีนะคะ

ติดตามเรื่องการลงทุนเพิ่มเติมได้ที่เพจงงหุ้น www.facebook.com/stockwhat