Business

“หวย” ลุ้นเพื่อรับหรือลวง ไม้ตายนโยบายทางการเมืองและความเป็นไปได้ที่กำลังเป็นประเด็นร้อนแรง

By: unlockmen March 19, 2019 141643

“ไม่รวยงวดนี้ จะไปรวยชาติไหน”

ใช้ชีวิตมันต้องมีค่าใช้จ่าย ทุกวันนี้ “เงิน” คือสิ่งที่ทำให้เราเป็นคนเหมือนกันแต่คุณภาพชีวิตไม่ค่อยเหมือนกัน ดังนั้น ทุกวันที่ 1 และ 16 ของทุกเดือน พวกเราเลยแบ่งเวลาที่มี เจียดเงินในกระเป๋าจำนวนหนึ่งไปซื้อสลากกินแบ่งและหวยใต้ดิน พร้อมความคาดหวังว่าเงินก้อนนี้จะดับเบิ้ลหลายเด้ง สร้างชีวิตที่ดีกว่าให้ ยิ่งถ้างวดไหนนิมิตดี ๆ หน่อย เลขไม่เคลื่อน อัตราความสำเร็จอาจจะสูงขึ้น (ตามความเชื่อ) ทำให้เงินหลักสิบกลายเป็นหลักพัน หลักล้าน ได้ชั่วข้ามคืน

“แต่งวดที่ผ่านมาหวยก็แดกอีกแล้วครับ…”

ความเจ็บไม่จำเพราะรางวัลมันล่อใจทำให้การตั้งโพสต์ “ถูกหวย(แดก)” กลายเป็นเรื่องปกติในหน้า Feed โซเชียล แต่จู่ ๆ ระหว่างที่เราเจ็บใจกับการกลับหน้า กลับหลัง ลังกาเลขพลาดวันที่ 16 ที่ผ่านมา วันที่ 17 ก็เจอนโยบายจากพรรคการเมืองหนึ่งออกมาบอกว่าจะทำ “หวยบำเหน็จ” ให้เราได้มีสิทธิ์ลุ้นรางวัลโดยเงินต้นไม่หาย นำไปใช้ได้ยามเกษียณ

https://www.facebook.com/sudaratofficial/videos/2291930871128212/

แค่ฟังชื่อนโยบายก็น้ำลายหกแล้วจริงไหม แต่มีอะไรในนั้นบ้าง ใครที่แค่ผ่านตา แต่ยังไม่ได้อ่านรายละเอียดด้านใน เราขอมา RECAP ก่อนจะนำมาวิเคราะห์อีกครั้งว่า นโยบายนี้มีข้อสังเกตใดที่น่าสนใจบ้าง ถือว่าใช้เป็นตัวเลือกก่อนตัดสินใจกากบาทในคูหาปลายสัปดาห์นี้

ก่อนจะไปว่ากันเรื่องนโยบาย ทำความรู้จักกับการเสี่ยงโชคนี้แบบประดับความรู้กันก่อน บางทีเรียก “หวย” บางทีเรียก “สลากกินแบ่ง” แต่บางคนอาจจะยังไม่รู้ว่ามาจากที่ไหน มาตั้งแต่เมื่อไหร่ แล้วทำไมกลายเป็นหนึ่งในวัฒนธรรมการใช้ชีวิต ที่คนไทยทั่วประเทศพร้อมใจจ่ายให้ 2.5 แสนล้านบาทต่อปี (ยอดรวมทั้งหวยใต้ดินและสลากกินแบ่งรัฐบาล : ศูนย์วิเคราะห์ Customer Insights by TMB Analytics)

ภาพหวย ก ข โดย Natnaphin Chun

ปัจจุบัน หวยมีอายุมากกว่า 200 ปี และฝังรากลึกอยู่ในระบบวัฒนธรรมไทยจนกลายเป็นเรื่องที่ได้รับการทำประชานิยมครั้งแล้วครั้งเล่า เงินจำนวนมหาศาลจึงกลายเป็นลูกบอลในสนาม ที่ทุกฝ่ายแย่งชิงกัน

เข้าเรื่องการเมืองกันเลยไม่อ้อมค้อม มันเริ่มจากวันที่ 17 ที่แม่ยายของพวกเรา (ผู้ชายทั้งประเทศ) คุณหญิงหน่อย สุดารัตน์ เกยุราพันธุ์ ปล่อยคลิปเปิดตัวนโยบายนี้ขึ้นมา คนเซ็งเพราะหวยแดกหมาด ๆ เลยเริ่มมีหวัง อยากพักกายพักใจกับพรรคที่เข้ามาเยียวยาอาการขาดทุนจากการเจอสลากรับประทานให้ตอบโจทย์ โดยพอแยกสาระออกมาเราพบจุดที่น่าสนใจหลายอย่าง แบ่งออกมาเป็นประเด็นต่าง ๆ ได้ ดังนี้

Pain Point: หวยบำเหน็จมันเกิดจากเหตุผลหลัก 2 เรื่อง ได้แก่ คนไทยไม่มีเงินออมหลังเกษียณ และสังคมไทยเข้าสู่สังคมสูงวัย เลข GDP ที่จะน้อยลงตามมาทำให้ต้องเร่งตื่นตัว ผลที่ตามมาเลยทำให้คนไทยวันนี้ส่วนใหญ่ต้องเจอภาวะ “แก่ก่อนรวย” แต่พฤติกรรมวันนี้คนไทยสูงอายุดันใส่ใจเรื่องซื้อหวยมากกว่าการวางแผนการเงินระยะยาว นี่จึงเป็นเหตุผลที่ทำให้ได้ทั้งใจและตอบโจทย์กันแบบสุด ๆ

Pain Point: หวยบำเหน็จมันเกิดจากเหตุผลหลัก 2 เรื่อง ได้แก่ คนไทยไม่มีเงินออมหลังเกษียณ และสังคมไทยเข้าสู่สังคมสูงวัย เลข GDP ที่จะน้อยลงตามมาทำให้ต้องเร่งตื่นตัว ผลที่ตามมาเลยทำให้คนไทยวันนี้ส่วนใหญ่ต้องเจอภาวะ “แก่ก่อนรวย” แต่พฤติกรรมวันนี้คนไทยสูงอายุดันใส่ใจเรื่องซื้อหวยมากกว่าการวางแผนการเงินระยะยาว นี่จึงเป็นเหตุผลที่ทำให้ได้ทั้งใจและตอบโจทย์กันแบบสุด ๆ

GOV Benefit: แล้วรัฐจะได้อะไร? ในเมื่อวันนี้รายได้ของรัฐส่วนหนึ่งมาจากการจัดการประเทศมาจากรายได้ของสลากกินแบ่ง ทางพรรคเขาก็ตอบว่า “ได้ลดเบี้ยคนชราขั้นต่ำปีละ 12,000 ล้านบาท” ดังนั้น แม้จะไม่ได้เงินก้อน แต่ก็ไม่ได้เสียเงินก้อนเพื่อดูแลระยะยาวเช่นกัน

How to save money from Lotto?:

เงื่อนไขน่ารู้อื่น ๆ :

เงื่อนไขน่ารู้อื่น ๆ :

LOTTO PROPAGANDA OUT OF PAPER

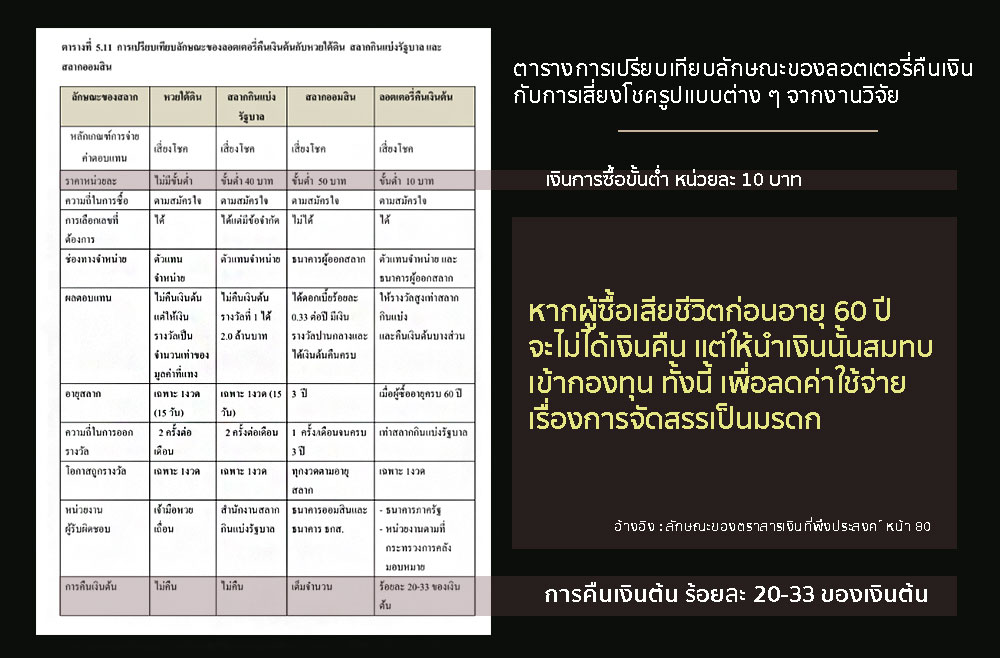

LOTTO PROPAGANDA OUT OF PAPERนโยบายนี้ไม่ใช่ของใหม่แต่มีเนื้อหาและกระบวนการที่คล้ายคลึงจนน่าจะเรียกได้ว่ามีผลการศึกษา โครงการศึกษาความเป็นไปได้ของการเปลี่ยนเงินหวยเป็นเงินออมของประชาชนในต่างจังหวัดของ รศ. ดร. พรเพ็ญ วรสิทธา คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ เป็นแม่บทเลย เนื่องจากผลงานวิจัยชิ้นนี้จัดพิมพ์ขึ้นในปี 2556 เกิดก่อนนโยบายนี้

หากพลิกสาระภายในเรามองออกทันทีว่าดำเนินการด้วยระบบเดียวกันคือการซื้อสลากเพื่อรักษาเงินต้น และนำเงินที่ไม่ถูกรางวัลไปจัดการใช้เป็นหนึ่งในรูปแบบการลงทุนทางการเงิน เพื่อตอบสนอง target ที่มีรายได้น้อย ไม่ค่อยวางแผนการออมเพื่ออนาคต แต่นิยมการเล่นหวย ซึ่งถ้ารัฐเงินเก็บก้อนนี้ได้แทนที่จะสูญเปล่า จะช่วยลดการจัดหางบประมาณเบี้ยคนชราปลายทางได้

เหตุผลที่รัฐมาจัดการ มันเป็นผลกระทบโดยตรงของรัฐที่มาจากมาตรา 84 (4) ของรัฐธรรมนูญ 2550 ที่ ได้ระบุไว้ชัดเจนว่ารัฐจะต้องดําเนินการจัดให้มีการออมเพื่อการดํารงชีพในยามชรา แก่ประชาชนและเจ้าหน้าที่รัฐอย่างทั่วถึงและช่วยแก้ปัญหาการขาดเงินออมของประเทศได้

ส่วนเรื่องที่มาการเงินเคลียร์ด้วยหลากเหตุผลที่น่าสนใจและแตกต่างจากนโยบายที่พรรคเพื่อไทยกำหนดไว้บางอย่าง เช่น งานวิจัยระบุว่าจะริบเงินต้นหากผู้ซื้อเสียชีวิตก่อนอายุ 60 ปี เพื่อสมทบเข้ากองทุนและลดค่าใช้จ่ายการจัดสรรเป็นมรดกด้วยหลักคิดที่ว่า “ซื้อหวยก็ต้องไม่ได้เงินต้นคืนอยู่แล้ว เสียตรงนี้ไปถ้าอายุไม่ถึงก็ไม่น่าจะเป็นอะไร” รวมถึงการคืนเงินต้นใช้อัตราคืนเพียงร้อยละ 20-33 ของเงินต้น ซึ่งเป็นการคืนไม่เต็มจำนวน เป็นต้น

ส่วนเรื่องที่มาการเงินเคลียร์ด้วยหลากเหตุผลที่น่าสนใจและแตกต่างจากนโยบายที่พรรคเพื่อไทยกำหนดไว้บางอย่าง เช่น งานวิจัยระบุว่าจะริบเงินต้นหากผู้ซื้อเสียชีวิตก่อนอายุ 60 ปี เพื่อสมทบเข้ากองทุนและลดค่าใช้จ่ายการจัดสรรเป็นมรดกด้วยหลักคิดที่ว่า “ซื้อหวยก็ต้องไม่ได้เงินต้นคืนอยู่แล้ว เสียตรงนี้ไปถ้าอายุไม่ถึงก็ไม่น่าจะเป็นอะไร” รวมถึงการคืนเงินต้นใช้อัตราคืนเพียงร้อยละ 20-33 ของเงินต้น ซึ่งเป็นการคืนไม่เต็มจำนวน เป็นต้น

คะแนนนิยมถ้าฟังเผิน ๆ ฟันหัวแบะ รับคะแนนคอหวยไปเต็ม ๆ แน่นอน แต่สิ่งที่น่าสนใจคือความเคลียร์เรื่องเงิน ๆ ทอง ๆ ในหลายแง่มุมที่นำมาดีเบตกันในแวดวงสังคม ซึ่งฟังดูก็น่าสนใจไม่น้อย สุดท้ายแล้วหวยนี้มันช่วยเราจริง หรือเป็นการวางยากันแน่ งั้นเราลองมาพลิกไพ่อีกมุมที่บอกว่าให้ช้า ๆ อีกนิด รอแนวทางที่ชัดเจนก่อนด้วยเหตุผลต่าง ๆ เหล่านี้

ผลวิจัยของ TMB ที่ตรวจสอบสถิติจากการซื้อหวยและสลากกินแบ่งบอกให้เห็นว่า ไอ้คำมายาอย่างคนจนซื้อสลากกินแบ่งน่ะไม่จริง คนรวยก็ซื้อ ดังนั้น กลับมาที่จุดนี้กันอีกทีว่าใครกันแน่ที่ได้ประโยชน์ ถ้าการซื้อสลากรักษาเงินต้นคือการลงทุน แล้วคนรวยเองก็อยากลงทุนกับเขาเหมือนกัน แม้เปอร์เซ็นต์การถูกจะต่ำกว่า แต่ถ้ามองว่าเป็นการลงทุนที่ได้รับเงินต้นกลับมาแน่นอน เราอาจเห็นสลากขายได้หมดแผงอย่างรวดเร็วจากคนมีเงิน เพราะมองแบบเผิน ๆ การลงทุนแบบนี้ไม่ต่างจากพวกการลงทุนตราสารหนี้ที่การเติบโตไม่สูงมากแต่ความเสี่ยงต่ำ ขณะเดียวกันยังได้ลุ้นเงินหลักล้านไปพร้อมกันในแต่ละงวดด้วย ยิ่งกำตัวเลขมากกว่าเปอร์เซ็นต์ถูกก็มาก แล้วทำไมคนมีเงินจะไม่ลองเอามันมาลงทุนสนุก ๆ ล่ะ สุดท้ายสิ่งนี้อาจเป็นการเอื้อประโยชน์กับคนบางกลุ่มมากกว่ากลุ่มคนที่เป็นลุงป้าอย่างที่โฆษณากัน

เงินต้นที่เพิ่มขึ้นคือเพิ่มเดิมพันที่สูงขึ้น

เงินต้นที่เพิ่มขึ้นคือเพิ่มเดิมพันที่สูงขึ้นถึงจะบอกว่าเงินต้นยังอยู่ครบ แต่สิ่งที่อยากให้ดูอีกทีคือเงินเหล่านั้นเหมือนเงินตายที่เอาออกมาใช้งานไม่ได้จนกว่าจะอายุ 60 แต่เราเชื่อว่าพอบอกว่าเงินต้นอยู่ครบ คนรักการเดิมพันที่ไม่วางแผนให้ดี จะใส่มันเพิ่มขึ้น ๆ เพื่อหวังถูกรางวัล ซึ่งมองแง่นึงเราอาจจะมองว่า เออ แล้วมันแย่ตรงไหนวะ? เงินมันก็ได้ตอนเกษียณเต็มจำนวนแถมดอกเบี้ยนะ แต่คุณเคยได้ยินคำว่า “ผีพนัน” ไหม ออกตัวก่อนว่าเราไม่ได้บอกว่าทุกคนจะเป็น แต่ถ้ามีคนที่เป็น การแก้ปัญหาเงินวัยเกษียณอาจจะไม่ใหญ่เท่าเรื่องปัญหาการกู้หนี้ยืมสินเพื่อมาเล่นสลาก ซึ่งก็ไม่ต่างจากการมอมเมาและส่งเสริมให้คนมีพฤติกรรมชื่นชอบการพนันในอีกทาง

ในฐานะของนักลงทุน การแบ่งรูปแบบการลงทุนหลายรูปแบบเพื่อตอบสนองความเสี่ยงเป็นตัวเลือกที่ดีที่สุด เราจึงมักเห็นคนที่มีความรู้ด้านการลงทุนเลือกลงทุนหลายรูปแบบคละ ๆ กัน ทั้งอสังหาฯ กองทุน ตราสารหนี้ ฯลฯ ว่าง่าย ๆ ว่าถ้าการลงสลากออมทรัพย์ของหวยบำเหน็จคล้ายการลงทุนในตราสารหนี้ที่อัตราความเสี่ยงต่ำ อัตราดอกเบี้ยไม่สูงมาก พอเอามาลองถัวเฉลี่ยกับเงินเฟ้อในปลายทางยามเกษียณ มันอาจจะไม่ใช่การลงทุนที่ได้ประโยชน์นัก ยิ่งถ้าผู้จัดการกองทุนไม่เฉียบจริงโอกาสของดอกเบี้ยเองก็อาจจะขึ้น ๆ ลง ๆ หากเทียบกับการซื้อประกัน หรือการแบ่งไปลงทุนในรูปแบบอื่น ๆ

การให้ความรู้เรื่องการออมจึงน่าจะเป็นการลงทุนระยะยาวที่ดีกว่า หากเปิดส่วนสลากนี้ไว้นำร่องและให้ความรู้ด้านการลงทุนเพื่อสร้างการปรับเปลี่ยนอาจจะเป็นตัวเลือกที่ดีที่สุด เพราะสุดท้าย “เงิน” ในมืออาจจะไปลงที่ที่เหมาะที่ควรมากกว่า และได้ผลตอบแทนที่ดีกว่าการคาดหวังเสี่ยงโชคไปวัน ๆ

เอาเป็นว่า “หวยบำเหน็จ” คงยังไม่ใช่การหงายการ์ดทีเด็ดสุดท้ายของพรรคเพื่อไทยและพรรคอื่น ๆ พวกเราชาว UNLOCKMEN ยังเหลือเวลาไตร่ตรองนโยบายอื่นควบคู่กันก่อนกากบาทในคูหาเพื่อตัดสินใจ ยังไงเสียก็อย่าลืมเลือกพรรคที่ใช่ที่ให้คำตอบเราได้ดีที่สุดเพื่ออนาคตของเรากับประเทศในอีก 4 ปีข้างหน้าด้วยนะ