Business

LTV & DSR EFFECT กฎใหม่ทุบวงการอสังหาฯ ที่คนอยากมีบ้านต้องรู้

By: unlockmen October 21, 2017 164268

สำหรับนักลงทุนที่ลงทุนในอสังหาริมทรัพย์ และสำหรับประชาชนทั่วไปที่กำลังคิดจะซื้อบ้าน ซื้อสินทรัพย์ใหญ่ ๆ เช่น รถยนต์ ต้องติดตามสองมาตรการที่กำลังส่งผลกระทบโดยตรงต่อตัวเราเองอย่างหลีกเลี่ยงได้ยาก สองมาตรการดังกล่าว ได้แก่ มาตรการ LTV (Loan-To-Value) และ DSR (Debt Service Ratio)

ก่อนเราจะมารู้จักมาตรการทั้งสองตัวขอฉายภาพของ “หนี้ครัวเรือน” ในประเทศไทยเสียก่อน

จากภาพเราจะพบว่า หนี้สินครัวเรือนของประเทศไทยมีกว่า 15 ล้านล้านบาทในปี 2019 และเป็นหนี้ที่ไม่ก่อให้เกิดรายได้กว่า 4.5 แสนล้านบาท ซึ่งจะเห็นแนวโน้มการเติบโตของหนี้ที่ไม่ก่อให้เกิดรายได้ หรือ NPL เพิ่มขึ้นทุกปี จากปี 2016 ที่มีหนี้เสียเพียง 3.8 แสนล้านบาท และนั่นคือที่มาของธนาคารแห่งประเทศไทยที่ต้องออกมาตรการดังกล่าวเพื่อยับยั้งการเติบโตของหนี้ที่ไม่ก่อให้เกิดรายได้นี้

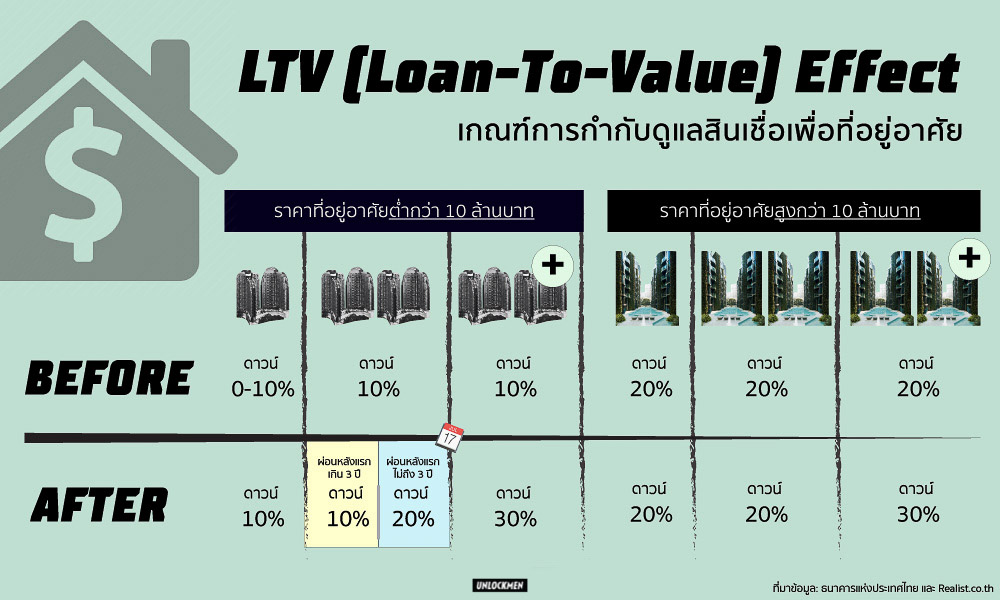

มาตรการ LTV (Loan-To-Value) คือ เกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่ โดยรายละเอียดของมาตรการนี้มีดังต่อไปนี้

โดยเงื่อนไขดังกล่าวสำหรับบ้านที่มีราคาต่ำกว่า 10 ล้านบาท สำหรับใครที่จะซื้อที่อยู่อาศัยในราคา 10 ล้านบาทขึ้นไปจะต้องวางเงินดาวน์ขั้นต่ำ 20% ในกรณีหลังที่ 1 และ 2 ในกรณีหลังที่ 3 ต้องวางเงินดาวน์ 30%

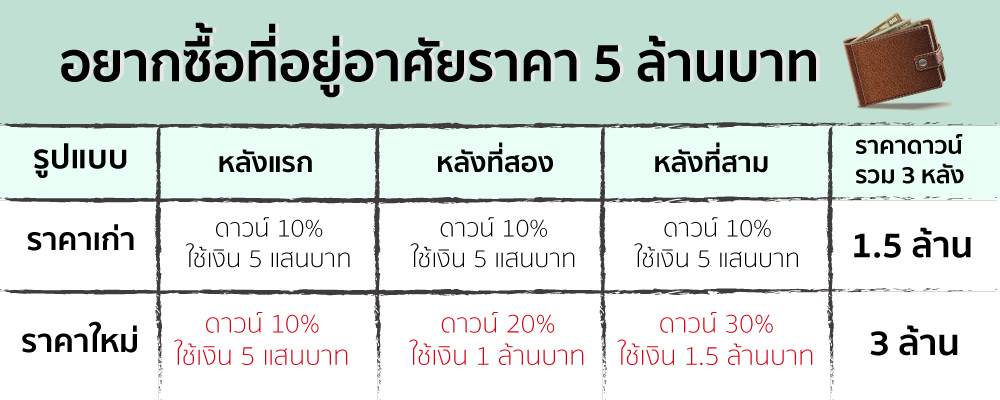

ลองคำนวณผลกระทบหากเราต้องการซื้ออสังหาริมทรัพย์ราคา 5 ล้านบาท 3 หลัง ดังนี้

จะเห็นได้ว่า การที่มีมาตราการนี้ ทำให้เราต้องใช้เงินก้อนใหญ่ขึ้น สำหรับการซื้อสินทรัพย์ประเภทอสังหาริมทรัพย์ ทำให้คนกลุ่มนี้ต้องใช้เม็ดเงินมากขึ้น ส่งผลกระทบต่อสถาบันการเงินที่ปล่อยสินเชื่ออีกต่อหนึ่ง

จะเห็นได้ว่า การที่มีมาตราการนี้ ทำให้เราต้องใช้เงินก้อนใหญ่ขึ้น สำหรับการซื้อสินทรัพย์ประเภทอสังหาริมทรัพย์ ทำให้คนกลุ่มนี้ต้องใช้เม็ดเงินมากขึ้น ส่งผลกระทบต่อสถาบันการเงินที่ปล่อยสินเชื่ออีกต่อหนึ่ง

จากข้อกำหนดดังกล่าว ทำให้เกิดผลกระทบขึ้นกับตลาดอสังหาริมทรัพย์ในประเทศไทย โดยเฉพาะข้อเสียของมาตรการนี้ ที่ทำให้การซื้อขายอสังหาริมทรัพย์เกิดภาวะสะดุดทันที เนื่องจากผู้เล่นในตลาดนี้ นอกจากจะเป็นผู้ที่ต้องการซื้อเพื่ออยู่อาศัยแล้ว ยังมีผู้ที่ต้องการซื้ออสังหาไว้เป็น “สินทรัพย์” เพื่อปล่อยเช่า และขายต่ออีกด้วย

มาตรการ DSR (Debt Service Ratio) คือ มาตรการการควบคุมหนี้ต่อรายได้สูงสุด โดยมาตรการนี้จะเป็นการกำหนดเพดานหนี้สินส่วนบุคคล เช่น หากมาตรการกำหนดให้ภาระหนี้ไม่เกิน 50% ของรายได้เฉลี่ยต่อเดือน ถ้าลูกหนี้มีรายได้เฉลี่ยต่อเดือน 20,000 บาท มีภาระในการชำระหนี้ 10,000 บาทต่อเดือน หรือ 50% ของรายได้เฉลี่ยต่อเดือนแล้ว สถาบันการเงินจะไม่สามารถปล่อยสินเชื่อให้กับลูกหนี้รายนี้ได้อีก

เนื่องจากมาตรการนี้ยังไม่ได้ถูกบังคับใช้ และมีการเลื่อนการบังคับใช้ เพื่อศึกษาถึงผลกระทบจากมาตรการดังกล่าว แต่หากมีผลบังคับใช้ น่าจะกระทบต่อกำลังการซื้อของประชาชนเป็นอย่างมาก และจะกระทบต่อภาคอสังหาริมทรัพย์อย่างหลีกเลี่ยงได้ยาก

มีการคาดการณ์ไว้จากภาคอสังหาริมทรัพย์ว่า หากมาตรการนี้ถูกบังคับใช้ จะส่งผลกระทบต่อภาคอสังหาริมทรัพย์ ทำให้กำลังซื้อหดตัวไปกว่า 10-25% (กล่าวโดย ดร.เกษรา ธัญลักษณ์ภาคย์ รองประธาน เจ้าหน้าที่บริหาร บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน))

ข้อสรุปและข้อคิด คือมาตรการที่บังคับใช้แล้ว และกำลังจะออกมา LTV (Loan-To-Value) กับ DSR (Debt Service Ratio) ส่งผลกระทบต่อภาคอสังหาริมทรัพย์อย่างแน่นอน ซึ่งจากตัวเลขการเติบโตของภาคอสังหาริมทรัพย์ที่มีมูลค่าหลายแสนล้านบาทจะหายไป และนั่นจะส่งผลกระทบต่อสภาวะเศรษฐกิจในภาพรวมอย่างหลีกเลี่ยงได้ยาก แต่ข้อดีก็คือ ภาวะหนี้ครัวเรือน และหนี้ที่ไม่ก่อให้เกิดรายได้อาจไม่เติบโตขึ้น ซึ่งก็จะส่งผลกระทบอีกด้านเช่นกัน

ใครที่อยากรู้เรื่องการลงทุนหรืออัปเดตข่าวสารความเปลี่ยนแปลงเพื่อเตรียมตัวรับความผันผวนเรื่องอื่น ๆ สามารถเข้าไปติดตามได้ที่เพจ นายแว่นลงทุน

Contributor: คุณเคน เพจนายแว่นลงทุน